相続・事業承継Vol.43 今話題の配偶者居住権とは?(その1)

今話題の配偶者居住権とは?(その1)

相続・事業承継Vol.43

皆様、こんにちは

SUパートナーズ税理士法人の代表ではないもう一人の阿部です。

今回は、昨年の令和2年4月1日から施行されている「配偶者居住権」についてお話します。

今回は、主に「民法」のお話、次回は「相続税法」のお話です。

ご主人に相続が開始した場合、奥様の精神的なショックは、ご本人でなければわからないこと。

四十九日法要が済み、やっとこれからの事を考えることが出来る様になると、心配なのは遺産相続、これからの生活のことetc

「うちは、子供たちは仲が良くてTVドラマのように争うことはないと思っていたのですが・・・現実は、お子さんたちも生活に余裕があるわけでもないので、できれば多く遺産を相続したい様で・・・」

そんなわけで、残された奥様が、住み慣れた自宅に住めなくなってしまうケースも出てきました。

特に、正式な婚姻関係で生まれた子(嫡出子)と、そうでない子(非嫡出子)の法定相続分に差(格差2倍)があることが、最高裁判所で違憲とされたのがきっかけになり、残された奥様の生活を保護する必要があることなどから、40年ぶりに民法が改正され創設されたのが「配偶者居住権」の制度です。

今回はこの「配偶者居住権」について中身を見ていきましょう。

「配偶者居住権」とは、読んで字のごとく、「残された配偶者が、亡くなった夫(または妻)と住んでいた自宅に、これからもず―と居住できる権利」です。

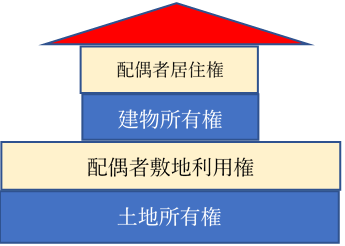

配偶者居住権がある場合、自宅の権利は次のようになります。

自宅の建物は、「配偶者居住権」という住むことが出来る権利と「建物の所有権」の2つに分かれます。

自宅の土地も同じく、「配偶者敷地利用権」と「土地の所有権」の2つに分かれます。

相続人が奥様と子供1人のケース

奥様の法定相続分は、子供がいる場合は、遺産の1/2です。

夫の遺産が2億円(自宅1億円/預金1億円)だと仮定します。

法定相続分で分けた場合、奥様は自宅1億円を相続してしまうと、預金をまったく相続できなくなってしまいます。そうするとこれからの生活費をどうやって捻出していくか、奥様は困ってしまいます。

そこで、今回の制度を活用します。

奥様は自宅の土地建物を相続するのではなく、「配偶者居住権」と「配偶者敷地利用権」を相続するように子供と分割協議をします。(夫がR2/4/1以降に遺言しても可)

「配偶者居住権」と「配偶者敷地利用権」の評価額合計が7,000万円だとした場合、奥様は、今まで通り自宅に住むことができて、なおかつ3,000万円の生活資金を確保できることになります。

おまけに、「配偶者居住権」と「配偶者敷地利用権」は、奥様の相続が開始(二次相続)の時に奥様の相続財産になりません。

子供は、父親からの一時相続で、自宅の土地建物をすべて相続したものとされます。つまり、7,000万円分(配偶者居住権・敷地利用権合計)について二次相続の時に母親の相続財産にならないのです。

奥様の相続財産が、この「配偶者居住権」と「配偶者敷地利用権」だけですと子供が相続する財産は0円となります。

相続税の節税になる可能性があると言われているのはこのためです。

「配偶者居住権」を利用するには

(1)奥様が夫の所有する自宅建物に相続開始時に居住していたこと

(2)遺贈、死因贈与、遺産の分割協議、裁判所の調停・審判により配偶者居住権を取得したこと

(3)夫が相続開始時に自宅建物を奥様以外の者と共有していないこと

(4)「配偶者居住権」の登記をすること

上記(3)は、自宅建物について、子供と一部共有していた場合は、共有を解消しておかないと利用できないようになっています。奥様と夫との共有の場合は、問題なく利用できます。

土地については、設定前に子供等と共有になっていても利用できます。

「配偶者居住権」が設定された場合には、土地・建物の固定資産税や建物の維持管理に必要な修繕費は、奥様が負担することとなります。

次回は、相続税法の「配偶者居住権」と「配偶者敷地利用権」の評価方法についてお話致します。

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。