相続・事業承継Vol.70 非居住者にも相続税や贈与税の納税義務が生じる場合について

非居住者にも相続税や贈与税の納税義務が生じる場合について

相続・事業承継Vol.70

日本では、亡くなった方の財産を引き継ぐ際には相続税、親族を含む第三者から財産を無償で受け取った場合には贈与税を納める必要が生じる可能性があります。

いずれも「納税義務者」として一定の期限までに申告・納付する必要があります。

では、この納税義務は誰にでも適用されるのでしょうか。たとえ外国人であっても、また旅行者のように一時的に日本に滞在しているだけの人であっても該当するのでしょうか。

今回は、相続税・贈与税における「誰が納税義務者となるのか」を整理します。

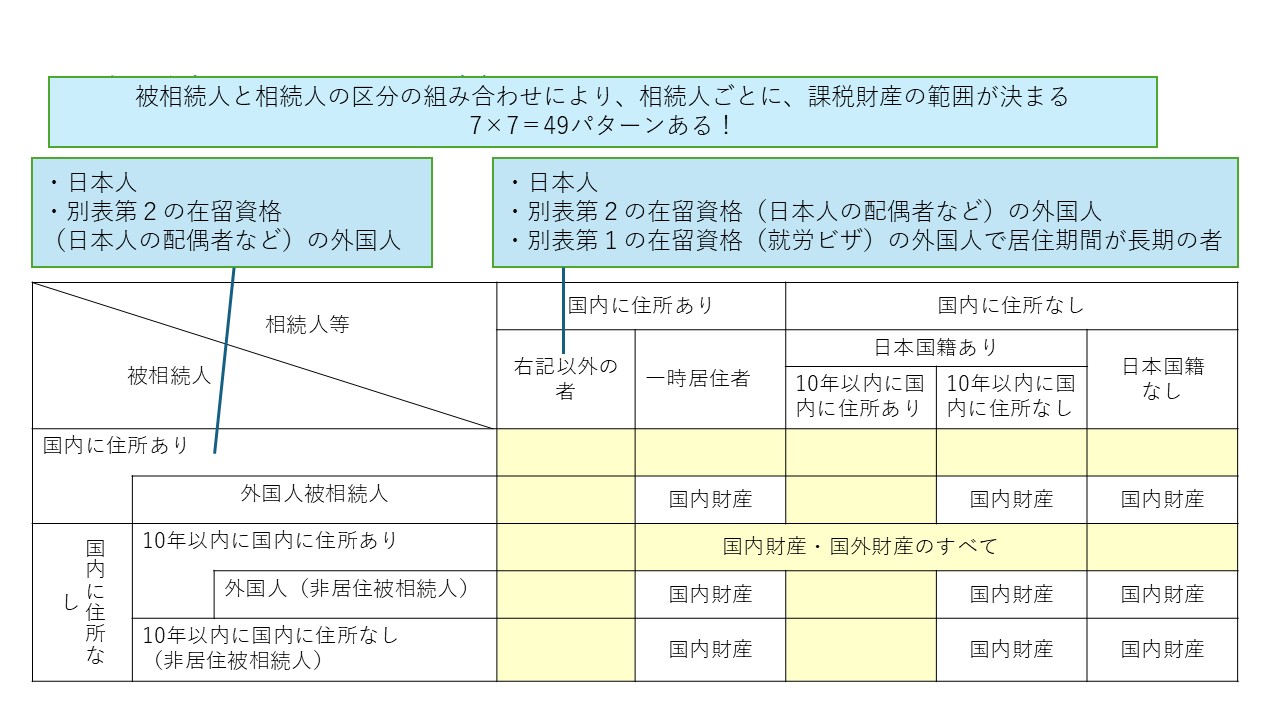

【納税義務者の判定基準】

納税義務者となるかどうかは、以下の3つの要素により判断されます。

- 財産を渡す人(被相続人・贈与者)の居住状況

- 財産を受け取る人(相続人・受贈者)の居住状況

- 当該財産の所在(国内財産か国外財産か)

【1. 財産を渡す人の判定】

財産を渡す人が「国内に住所がある」または「過去10年以内に国内に住所を有していた」場合、相続・贈与を受けた人は、財産の所在地や受け取る人の居住状況に関係なく、原則として納税義務者となります。

【2. 財産を渡す人が過去10年以内に国内住所を持たない場合】

財産を渡す人が日本人であって過去10年以内に国内住所を有していない場合、または外国人で国内住所を持たない場合には、次に「財産を受け取る人」の居住状況により納税義務の有無が分かれます。

・受け取る人が国内に住所を有する場合

・受け取る人が国内に住所はないが日本国籍を有し、かつ過去10年以内に国内住所を有していた場合

上記に該当すると、財産の所在に関わらず納税義務者となります。

【3. 上記に該当しないケース】

受取人が日本国籍を持たず、または日本国籍を有していても過去10年以内に国内住所がない場合には、国内に所在する財産のみが課税対象となり、その財産を受け取った場合に限り納税義務が生じます。

【判定のまとめ】

文章では複雑になりがちなため、一覧で整理すると明確になります。

(図 相続又は贈与による納税義務者の判定)

※黄色の色付き部分は「国内財産・国外財産のすべて」となります。

【背景:なぜここまで厳しい規定なのか】

「非居住者なのに相続税や贈与税を負担しなければならないのはおかしい」という声をいただくことがあります。しかし、背景には、相続税を回避する目的で財産を海外へ移し、国外で相続や贈与を行うケースが過去に多く存在したことがあります。

この問題を防止するため、「財産を渡す人」「財産を受け取る人」の双方の居住状況を基準とし、さらに過去10年まで遡った住所情報を用いて納税義務者を判断するという厳格な制度が整備されました。

そのため、普通に海外で生活している外国人や非居住者であっても、ケースによっては納税義務が生じる可能性があります。

【最後に】

「海外に住んでいるから相続税・贈与税は関係ない」と思わず、財産を渡す側・受け取る側の居住状況、そして財産の所在を確認したうえで、納税義務が発生するかどうかを必ず確認いただくことをお勧めします。

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。