相続・事業承継Vol.36 生命保険信託をご存じですか? -事業承継編-

財産を守る!民事信託 -事業承継編-

相続・事業承継Vol.36

皆様こんにちは。SUパートナーズ税理士法人の乾です。

私には子供が1人います。まだ小学校低学年のため手はかかりますが、幸い健康に成長してくれ、大きな悩みは抱えていません。それでも色々心配することが多い世の中です。

そのような世の中で同じ親として本当に大変な思いをされているなと感じる方に出会うことがあります。

障がいを持つ息子の将来を心配する親。

引きこもりの息子の将来が心配といった親。etc

さまざまな心配を抱えながら明るくできることを一生懸命やっていらっしゃいます。

専門家として何か出来ることは無いだろうかと悩むことも多いのですが、「生命保険信託」はそのような親の悩みの一部を解決できるのではないかと思います。

【障がいのあるお子様をお持ちの方を例として】

例えば障がいを持つ子供に財産を残して面倒を見てもらえそうな兄弟・親戚に後を託したいと親は思ったとします。

しかし、親と同じ気持ちで面倒を見るというのは相当の負担感があると推測されます。

また多額の財産が残されれば、人間魔が差してその子供のためだけではなく、それ以外に理由をつけて使用することも考えられます。

実際にあった事件として親の死後に子供(赤ちゃん)の後見人に選任された叔父が、赤ちゃんを施設前に捨て、親の死亡により得た保険金を遊興費に使いこんでいた事件がありました。

このように自分たちの大切な子供のために残したお金が、死後どのように管理されるのかは非常に気になるところです。

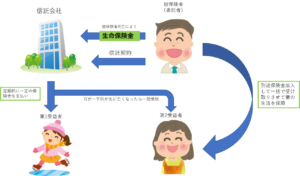

【生命保険信託とは】

そのような場合に生命保険信託が利用できます。

これは親(被保険者、委託者)の死亡保険金を信託会社(受託者)に信託することで、子(受益者)に一定の金額を一定の時期に受け取らせることができる仕組みです。

【安全な受取りが可能】

保険金は、何百万円、何千万円から何億円までになるものです。

いずれにしても日常で目にする金額ではありません。やはり大きなお金が通帳に入っていると誰しも気が大きくなり散財したり、だまし取られる可能性があったりするものです。

しかし、生命保険信託ではその心配はありません。

当初の信託設定した通りに信託会社が管理して支払うためです。もちろん入院や入学、税金(相続税など)の支払いなどの想定されるイベントには随時支払えるように設定することもできます。

従って、障がいを持つ子供がお世話になっている施設に、一定金額を振り込まれるようにしておけば親の死後も面倒を見てもらえるということになります。

もしその子供が死亡した場合に、保険金の残額があれば第2受益者として次の受取人を決めることもできますし、最後には余った保険金をどこかに寄付することも設定できます。

【遺留分についての注意】

原則第1受益者への保険金の信託設定は、通常の保険金と同様に受取人固有の財産として遺留分減殺請求の対象とはなりません。

しかし、

①他に相続人がおり、

②被相続人の財産の全体から見て、ほとんどの財産が保険受取人のための保険に掛けられていたというような状況

があれば認められないとの判例もあります。

設定をする際にはそのほかの財産の状況や他の相続人の遺留分にも十分注意した設定をしたいですね。

【受益者連続信託のメリット】

生命保険信託も、いわゆる『受益者連続信託』といわれる種類になります。

第1受益者の死後は、第2受益者に受益権という財産が移るように委託者の生前に決めておくことができるのが最大の特徴です。

例えば子供がいない夫婦の場合

配偶者の死後に残った自分の財産が配偶者側の親族に流れていくのは気持ち的に納得がいかないという場合などに、こちらの信託を設定しておくことで妻の死後に残った財産を自分の兄弟等に移るようにすることも可能なのです。

皆様の思いと財産をどのようにつなぐかを検討する際に、一つの手段として生命保険信託(又は受益者連続信託)をテーブルにのせても良いのではないでしょうか。詳しくはご相談いただければと思います。

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。