一般税務Vol.35 消費税の軽減税率

消費税の軽減税率

一般税務Vol.35

こんにちは、SUパートナーズ税理士法人の溝口です。

令和元年10月1日より、消費税の税率が合計8%から10%へと引上げられるのと同

時に、軽減税率制度が開始しています。

あらためて軽減税率の一般的な内容について確認しましょう。

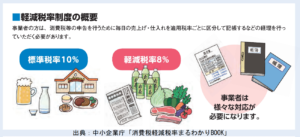

1.軽減税率制度の概要

令和元年10月1日より、消費税の税率が合計8%から10%へと引上げられるのと同

時に、軽減税率制度が開始しています。

軽減税率制度の開始により、主に次の点について注意が必要です。

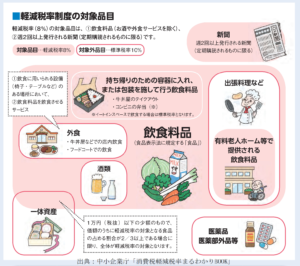

(1)複数税率

軽減税率制度により、次の軽減税率制度の対象品目について、軽減税率8%が適用されます。

・食品表示法に規定する食品(酒税法に規定する酒類、外食やケータリング等を除く。)

・週2回以上発行の定期購読契約に基づく新聞

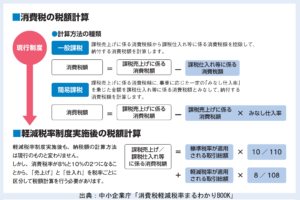

(2)消費税の税額計算

複数税率により、税率ごとに区分して計算します。

*イメージ

〈課税売上に係る消費税額〉

標準税率が適用される取引(税込)×10/110

軽減税率が適用される取引(税込)×8/108

〈課税仕入れ等に係る消費税額〉

標準税率が適用される取引(税込)×10/110

軽減税率が適用される取引(税込)×8/108

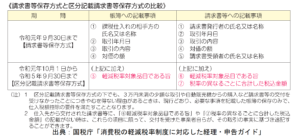

(3)帳簿及び請求書等の記載と保存(令和元年10月1日~令和5年9月30日)

軽減税率の対象品目の売上げや仕入れ(経費)がある事業者の方は、これまでの記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)の発行や記帳などの経理(区分経理)を行う必要があります。

課税事業者の方は、仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります(区分記載請求書等保存方式)。

*追加となる事項

〈帳簿〉

・軽減税率対象品目である旨

〈請求書等〉

・軽減税率対象品目である旨

・税率の異なるごとに合計した税込金額

2.日々の業務で対応が必要なこと

- 仕入れ(経費)

・軽減税率対象品目の仕入れ(経費)があるか確認する。

・請求書等に基づき、仕入れ(経費)を税率の異なるごとに分けて帳簿等に

記帳する。

- 売上げ

・軽減税率対象品目を確認し、顧客からの問合せに答えられる準備をする。

・軽減税率対象品目の売上げがある場合、区分記載請求書等保存方式の下では、

請求書等に「軽減税率対象品目である旨」や「税率の異なるごとに合計した税込金額」

を記載して交付する。

・請求書等(控)に基づき、売上げを税率の異なるごとに分けて帳簿等に記帳する。

- 申告

・税率の異なるごとに区分して記帳した帳簿等に基づき消費税額を計算する。

3.おわりに

軽減税率の対象品目の売上げ(販売)がなくても、仕入れ(経費)に軽減税率の対象品目があれば、軽減税率への対応は必要となります。

また、消費税の免税事業者であっても、軽減税率の対象品目の売上げ(販売)がある場合には、購入者から区分記載請求書等の発行を求められることも考えられます。

あらためて軽減税率制度の内容を確認してみてはいかがでしょうか。

参考:

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。