相続・事業承継Vol.42 資産管理会社の活用(基礎編その2)~個人から法人へ~

資産管理会社の活用(基礎編その2)

~個人から法人へ~

相続・事業承継Vol.42

こんにちは。SUパートナーズ税理士法人の宮崎です。

前回のSUレター(相続事業承継Vol.41)で紹介した資産管理会社の活用法の続きです。前回は、基礎編として、資産管理会社を設立するメリットとデメリット、気をつけるべきポイントを紹介しました。

今回は、引き続き基礎編として不動産管理会社の3方式を紹介します。

個人オーナーの所得を不動産管理会社に移転させるための方法としては、大きく分けて下記の3つの類型に分類されます。

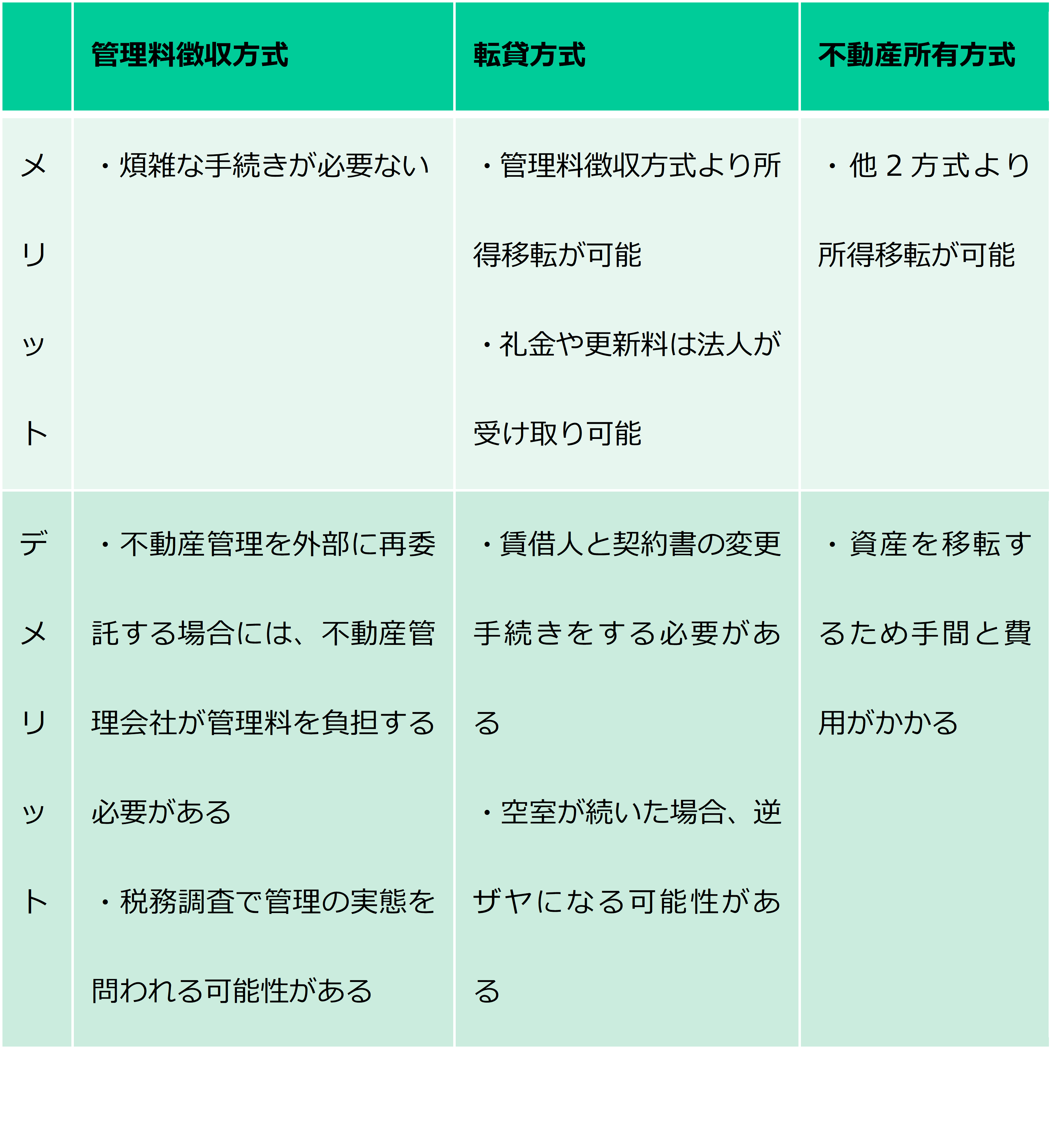

①管理料徴収方式

②転貸方式

③不動産所有方式

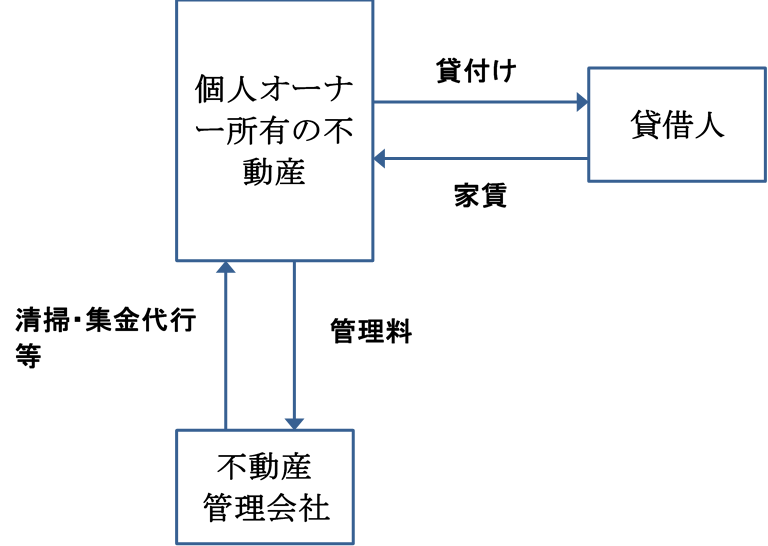

①管理料徴収方式

不動産の所有者はあくまでも個人オーナーであり、不動産管理会社は個人所有物 件の管理を行います。そのため、会社が得るのは「管理料収入」のみとなります。

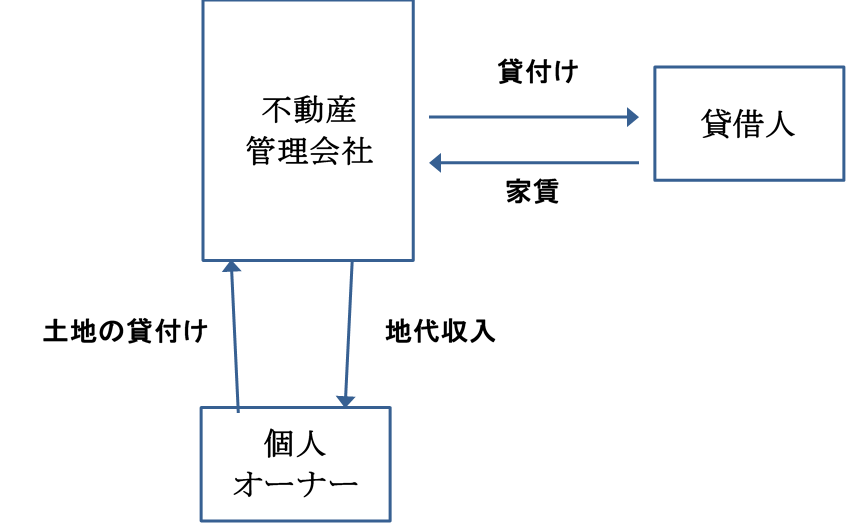

②転貸方式

サブリース方式ともよばれる方法で、個人オーナーが所有物件を不動産管理会社に一括で貸し付けます。会社は個人オーナーに借上げ家賃を支払い、一方で借り上げた物件について入居者を募集し、「家賃収入」を得ます。

会社が空室等の経営上のリスクを負うことになりますので、満室時の実質管理料(賃借人からの家賃収入 - 個人オーナーへの支払家賃)は管理料徴収方式の場合よりも高く設定されるのが一般的です。しかし、空室が増加すると会社は赤字になる可能性があります。

③不動産所有方式

不動産管理会社が物件を取得し、管理運営を行います。

会社が建物そのものを所有しますので、家賃収入は100%会社に入ります。

個人の家賃収入がすべて会社に置き換えられ、個人としての地代収入が残るだけですので、収入の分散効果は不動産所有方式が最も大きいといえます。

それぞれの方式にメリットとデメリットがありますので、下記にまとめました。

3つの方式の中でどの方式を採用するべきか、お客様の意向・所有する不動産の属性等によって向き不向きがありますので、入念なシミュレーションが重要になってきます。

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。