相続・事業承継Vol.55 相続時精算課税の改正~令和5年度税制改正~

相続時精算課税の改正

~令和5年度税制改正~

相続・事業承継Vol.55

こんにちは。今回初めてSUレターを担当させて頂きます、三橋です。

SUレターVol.51で溝口がご説明したとおり令和5年税制改正で相続時精算課税の改正が行われました。令和6年1月1日以後の贈与により取得する財産にかかる相続税・贈与税について適用されます。

【贈与の種類】

①暦年課税

1年間に贈与された財産の価額から基礎控除110万円を控除した価額に累進税率で贈与税が課税されます。

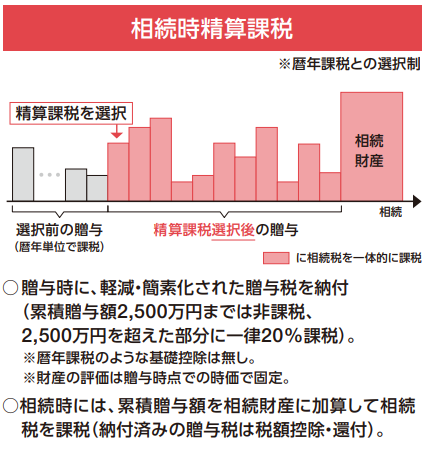

②相続時精算課税

・60歳以上の祖父母、親(直系尊属)から18歳以上の子・孫への贈与が対象です。

・累計で2500万円までは贈与税が非課税とされ、2500万円を超える部分は一律20%で課税されます。

・一度相続時精算課税を選択すると暦年課税に戻せませんので、選択の際には注意が必要です。

・相続税の申告時に、他の相続財産と合算して相続税の計算をします。

・財産の価額は、贈与時の価額で固定されます。

たとえば祖父Aからの贈与につき相続時精算課税を選択すると、以後祖父Aからの贈与は相続時精算課税が適用され、暦年課税を選択することはできません。祖母Bからの贈与は暦年課税で申告できます。

【相続時精算課税のメリット】

・2500万円まで贈与税が課税されないため、早期に財産を渡すことができます。

・財産の価額が贈与時の価額で固定されるため、価額の上昇が見込まれる財産の場合相続税の節税に繋がります。

・2500万円を超えた部分については、(累進税率でなく)一律20%で贈与税を計算します。

【相続時精算課税のデメリット】(改正前)

・基礎控除がない。

・累計の贈与額が2500万円を超えた時点からは少額の贈与であっても毎年申告・納税が必要になります。

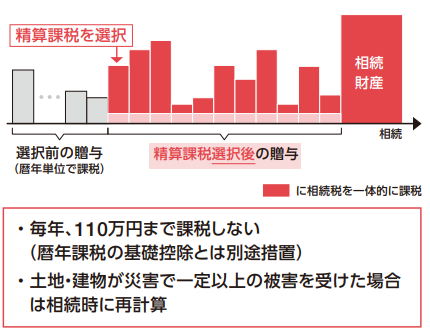

【改正の内容】

・相続時精算課税も毎年110万円の基礎控除ができるようになります。

・贈与を受けた財産(土地建物)につき一定以上の災害を受けた場合、税務署長の承認を受ければ相続時に加算される価額の再計算が可能となります。

【現行】

【改正後】

※財務省資料より抜粋

基礎控除ができたことで使い勝手がよくなります。生前贈与の選択の幅が広がりそうです。

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。