相続・事業承継Vol.44 今話題の配偶者居住権とは?(その2)

今話題の配偶者居住権とは?(その2)

相続・事業承継Vol.44

今月も引続き「配偶者居住権」と「配偶者敷地利用権」のお話です。

前回(配偶者所有権その1)は、民法のお話をしましたが、今回は相続税法の評価方法についてお話をします。

「配偶者居住権」は、民法で売買が禁止されています。そのため、「時価」をどうやって求めるか困ります。そこで今回民法改正を受け、相続税法でその評価方法を新たに定めました。

評価の要素として、「居住建物の時価」「耐用年数」「経過年数」「存続年数」「平均余命」「複利原価率」の6つを用います。

⑴ 居住建物の時価・・・・自宅に配偶者居住権が設定されていない場合の相続開始時(または分割協議時)の時価(通常は固定資産税評価額)

⑵ 耐用年数・・・・自宅の法定耐用年数(鉄筋コンクリート47年・木造22年)に5を掛けた年数(鉄筋コンクリート71年・木造33年)

⑶ 経過年数・・・・自宅新築時から配偶者居住権の設定時までの年数

⑷ 存続年数・・・・配偶者居住権の設定時の奥様の平均余命

⑸ 平均余命・・・・奥様があと何年生きられるかの平均値(完全生命表より求める)

⑹ 複利原価率・・・・年3%複利の場合(存続年数10年で744/15年で0.642/20年で0.554)奥様が死亡予想時の時価(1,000万円)を配偶者居住権設定時の価値(744万円)に引戻す率(今744万円持っていて、3%複利運用すれば10年後に1,000万円になるという意味)

*改正民法404条による法定利率が3%となったため、現在3%複利原価率を用い計算します。

具体的なケースを見てみましょう。

<例>

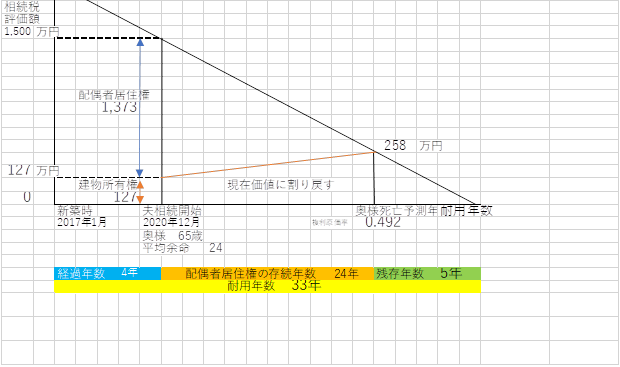

相続時の状況

・夫の相続開始 2020年12月(相続人 奥様と別居の子ひとり)

・公正証書遺言に「配偶者居住権」を奥様に遺贈する旨記載されています。

・夫の相続開始日における奥様の年齢は、満65歳

・65歳女性の平均余命は、24年

財産(自宅建物)

木造で2017年1月に新築

耐用年数 木造22年x1.5=33年

相続開始時の固定資産税評価額は、1,500万円

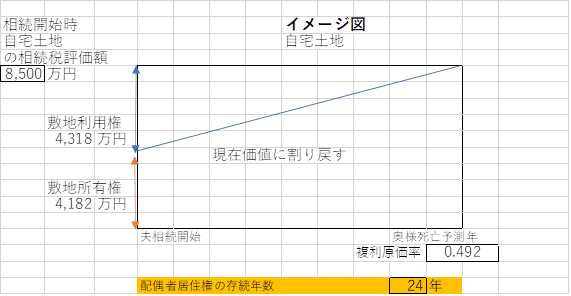

土地の相続税評価額 8,500万円(面積300㎡)

複利原価率 3%で24年の場合 0.492

⑴ 配偶者居住権の計算

①自宅建物相続税評価額(1,500万円)

②自宅建物相続税評価額(1,500万円)×奥様死亡予測時の残存耐用年数(1.5年)÷夫相続時の残存耐用年数(24年+5年=29年)=258万円

③ ②x複利原価率(0.492)=127万円

④ ①‐③=1,373万円

奥様の死亡予測時(24年後)の建物評価額②を求め、この②を現在価値に割り戻したのが建物所有権の価額③となります。自宅価額①から③を控除し、配偶者居住権の価額は1,373万円となります。

⑵ 建物所有権の計算

①自宅建物相続税評価額(1,500万円)

②配偶者居住権(1,373万円)

③ ①-②=127万円

⑶ 配偶者敷地利用権

①土地の相続税評価額(8,500万円)

②土地の相続税評価額(8,500万円)x複利原価率(0.492)=4,182万円

③ ①-②=4,318万円

*奥様の死亡予測年(24年後)の土地の相続税評価額は評価が困難なため、時価変動を考慮せず夫相続開始時の相続税評価額を奥様死亡予測年の評価額とし、現在価値に割り戻して計算します。

※夫の相続では、奥様は、小規模宅地の評価減(自宅のうち敷地利用権の割合相当の面積について80%評価減)が利用可能です。

300㎡×4,318万円/8,500万円=152.4㎡が対象

⑷敷地所有権

①土地の相続税評価額(8,500万円)

②配偶者敷地利用権(4,318万円)

③ ①-②=4,182万円

配偶者居住権は、第三者に売却できませんが、土地建物の所有者との「合意解除」によって、お金を受け取ることができます。

まず、奥様が、有料老人ホームに入居するため、「配偶者居住権」「配偶者敷地利用権」を土地建物所有者の子と「合意解除」します。

奥様は、子から「配偶者居住権」「配偶者敷地利用権」が消滅したことによる「適正な対価」を受取り入居資金にします。

ただし、奥様には、所得税が課税されます。(総合課税の譲渡所得)

子にも、土地建物を譲渡した場合の、分離課税の譲渡所得が課税されます。

もし、子が、奥様に「対価」を払わなかったらどうなるでしょう。

そうです、子に贈与税が課税されます。

「配偶者居住権」「配偶者敷地利用権」が、消滅するのは、

①存続期間満了

②配偶者の死亡

③居住建物(自宅)の全部滅失等

の場合です。

これらの事由が発生した場合には、土地建物の所有者(子など)が、贈与税や相続税の課税を受けずに、自由に使用することができるようになります。

「配偶者居住権」と「配偶者敷地利用権」を活用する場合には、奥様(又は夫)の年齢、自宅建物の築年数、夫の遺産総額や小規模宅地の評価減、配偶者税額軽減などいろいろな要素を検討し有利不利を判断する必要があります。

また、現在は、二次相続時の評価が0円の「配偶者居住権」と「配偶者敷地利用権」の評価方法が、将来変わる可能性も無いとは言えません。

ケースバイケースで慎重に検討する必要がありそうです。

また、通常の土地建物を相続税法で評価する場合は、不動産鑑定士による評価額が路線価等による評価額に比べ低い場合は、不動産鑑定士による評価額を採用することが可能です。

しかし、「配偶者居住権」と「配偶者敷地利用権」は、鑑定士評価を採用することができませんのでご注意を!

※この記事は、専門家が掲載時点の法令に基づいて慎重に執筆を行っておりますが、万が一、記事内容に誤りがある、又は、掲載後の税制改正が反映されていないなどにより、読者に損害が生じた場合でも、当法人は一切責任を負いません。

なお、記事に関してご指摘がある場合には、お手数をおかけ致しますが、弊社HP上の「お問い合わせ」のメールにて、掲載記事に関するご指摘等としてお問合せ下さい。

但し、記事内容に関するご質問には、一切お答えできませんので、予めご了承下さい。